私たちは、

クリーンな未来を

築くために、

クリーンエネルギーを

前進させます。

全量自家消費型の太陽光発電は、太陽光パネルを使用して発電した電力をほぼ完全に自家消費するシステムです。このシステムでは、発電された電力がほとんどまたは完全に建物内で使用され、余剰の電力が電力ネットワークに供給されないように設計されています。これにより、電力ネットワークへの電力供給を最小限に抑え、建物内で使用する電力の自給自足を実現します。

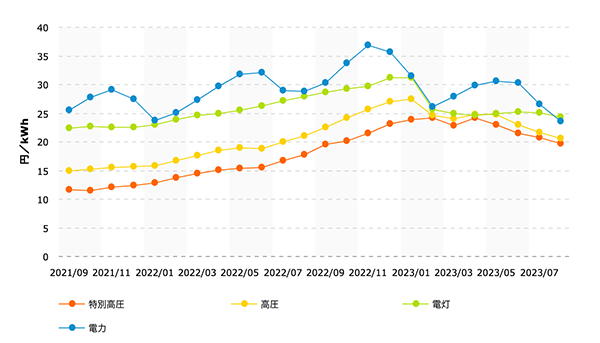

資源価格高騰より2021年末から続く電気料金の高騰は続いています。ロシアのウクライナ侵攻により拍車がかかり、世界情勢も不安定なため収束する気配がありません。

新電力ネット(平均販売単価)

売電価格は年々下落しており、2023年度の固定売電価格は10円/kWとなり、購入する電気代よりも安くなり売電の魅力は少なくなりました。

| 入札制度適用区分 | 50kW以上 (入札制度対象外) |

10kW以上 50kW未満 |

10kW 未満 |

|

|---|---|---|---|---|

| 2021年度 (参考) |

入札制度により決定 第8回11円/第9回10.75円/ 第10回10.5円/第11回10.25円 | 11円 | 12円 | 19円 |

| 2022年度 | 入札制度により決定 第12回10円/第13回9.88円/ 第14回9.75円/第15回9.63円 | 10円 | 11円 | 17円 |

| 2023年度 | 入札制度により決定 | 9.5円 | 10円 | 16円 |

| 調達期間 交付期間 |

20年間 | 10年間 | ||

出典:資源工ネルギー庁(買取価格 · 期間等)

自家消費型太陽光発電は、企業のBCP(災害)対策として需要が高まると考えられています。 近年日本では、震度6~7クラスの地震が各地で発生し、暴風による災害や集中豪雨による堤防決壊等が短いスパンで起きている傾向があります。自治体や自衛隊に頼るだけでは、災害発生直後から1週間~1ヶ月程度のエネルギー確保が難しい状態です。自家消費型太陽光発電を設置しておけば、普段は節電効果を目的として使用し、非常時には各種電気機器へ電気供給ができます。

税制優遇については、中小企業庁より下記優遇措置が取られています。

中小企業経営強化税制(資本金1億円以下)

| 中小企業 経営強化税制 |

中小企業 投資促進税制 |

|

|---|---|---|

| 制度内容 | 100%即時償却または7%の税額控除 | 30%特別償却または7%税額控除 |

| 対象者 | 資本金1億円以下の中小企業個人事業主 | 資本金1億円以下の中小企業・個人事業主 |

| 対象設備 | 太陽光・蓄電池・省エネ商材 | |

| 太陽光の条件 | 余剰売電・自家消費型(自家消費比率50%以上) | 余剰売電・自家消費型(自家消費比率なし) |

環境への貢献

再生可能エネルギーは環境に対する積極的な貢献を示すものであり、企業が社会的責任を果たしていることを示す重要な要素です。これにより、企業の環境へのプレゼンスが向上し、一般消費者や投資家からの支持を得やすくなります。

グリーンブランディング

再生可能エネルギーの導入は、企業のブランディングにも役立ちます。企業が環境に配慮した取り組みを強調すれば、消費者や投資家に対して持続可能性に対するコミットメントを示し、ブランド価値を高めることができます。

基本契約電力

430kW

平均単価

30円/kWh

太陽光システム容量

104.4kW

年間予想発電量

111,618kWh

初期導入費用

1850万円

25年間予想発電量

2,620,619kWh

太陽光初期導入費用

1,850万円

固定資産税

110万円

パワコン交換費用15年間

350万円

25年間支出合計

2,310万円

25年間支出合計

2,310万円

25年間の予想発電量

2,620,619kWh

1kWあたりの電力コスト

8.8円/kWh

初期費用投資回収

5.5年

削減(利益)総額

5,550万円

太陽電池モジュール出荷量

ランキング

PV magazineによる発電量実

証ランキングで

米国RETC 「PVモジュール・イ

ンデックス 2022」にて

PVEL 「PVモジュール信頼性

スコアカード」にて

高速かつ、99%程度の高精度付加追従制御により発電電力を最大化し、余った電気を蓄電池に貯めたり三相動力負荷に供給したりすることで有効活用ができます。

系統安全保護のために多くの」機器が必要だった高圧システムでも、必要な昨日を専用保護系電器に集約し、最小限の機器構成で自家消費システムを構築できます。

パワーコンディショナに蓄電池を連携させることで、再エネの電力を無駄なく活用でき、さらに停電時に放電することで事業継続に貢献します。